İstanbul’da İnşaat Muamması

İstanbul’un çeperi genişliyor. Bir ucundan bir ucuna, en az 3 saat yolculuk yaparak hiç ormana veya ovaya rastlamayabileceğiniz kentsel bir parkur var şu anda. Bu parkurun doğu ve batı uçları, İstanbul’un genişlediği yönlere dair ufak ipuçları veriyor. Son on yıldır, Avrupa tarafında Beylikdüzü, Esenyurt, Başakşehir, Kayabaşı, Küçükçekmece; Anadolu tarafında ise Kurtköy, Çekmeköy, Ümraniye, Ataşehir gibi noktalarda büyük çaplı inşaat alanları görüyoruz. Bir iki yıl içinde tamamlanıp sahiplerine teslim edilmek üzere yapılan devasa konutlar, kent merkezlerinde AVM ve rezidanslarla birleşip, yeni İstanbul’un fiziksel ve ekonomik siluetini oluşturuyorlar.

Bazen hayranlıkla, bazen nefretle ama çoğunlukla şaşırarak bakıyoruz bu binalara. Bakarken aklımıza takılıyor; bu binaları kimler alıyor, kaça satılıyor, bu kaçıncı proje? Veya bu kadar AVM’ye kimler gidiyor, nasıl bir ihtiyaca hitap ediliyor? Yani kısacası, bu büyümenin sonu nereye varacak, kentsel mekan ve ekonomi bunu kaldırabilir mi? İşin kuramsal boyutuna kısaca bir göz atalım, sonra İstanbul’a döneceğiz.

Kriz ve Kentleşme

Olası kriz anları ve kentleşmeyi beraber ele aldığımızda, meselenin takipçileri için en önemli isim Marksist coğrafyacı David Harvey’dir. Kapitalizmin politikası sürekli birikim üzerine kuruludur. Harvey pek çok metninde tekrarladığı bir sermayedar portresi çizer. Sermayedar ortalama işleyen bir kapitalist üretim süreci sonucunda belirli bir sermaye elde eder. Bunun bir kısmıyla üretiminin sürekliliğini sağlar. Geri kalan artık sermayeyi ise daha fazla artı değer elde edebilmek için yatıracaktır. Daha fazla yatırım daha fazla birikime sebep olur. Artan ürün artan oranda çoğalır. Sermayedar bu süreçte karşılaştığı engelleri çeşitli yollar ve olanaklarla atlatır (sermaye ihracı, göç, coğrafi keşifler, teknolojik gelişmeler, emek gücünün baskılanması, kar oranları yine de çok düşükse devletin aldığı tedbirler, vs…).[1] David Harvey bu kozların kullanıldığı mekan ve zamanlara dair bir çok örnek verir.

Bütün bu çabalar sonucunda yine de sermaye birikimi bu engellerden birine takılırsa krize girilir. Sermaye açısından karlı yatırım alanları bulunamaz, birikim duraklamaya girmiştir. Kimi durumlarda artık ürünlerin imha edilmesiyle bile sonuçlanabilir bu süreç. İşte David Harvey’in literatüre yaptığı en önemli katkı, kapitalist üretim sonucunda biriken bu artık sermayenin yarattığı kriz ile kentleşme arasındaki ilişkiye dair incelemesidir. Bizim çoğunlukla bildiğimiz ve tanık olduğumuz askeri yatırımlar haricinde, kapitalizm için bu koşularda en iyi yatırım kentsel yatırımlardır.[2]

Harvey atıl sermaye ve yoğun işsizlik ortamındaki krizler ardından yapılan bu kentleşme atılımlarına dair iki temel örnek verir. 1840’lar boyunca Avrupa’yı çalkalayan sınıf savaşları ve toplumsal ayrışma ortamının ardından 1852 yılında Louis Napoleon Bonaparte Paris’te askeri darbe yapar. İlk olarak, Avrupa’da bir çok altyapı ve demiryolu inşaatına girişir. Ardından Hausmann’ı görevlendirir ve Paris’i yeniden inşa ettirir. Paris artık “modern” bir kenttir. Biriken artık sermayenin inşaata yatırılması için Saint Simon’cu iki kardeşin kurduğu bir banka kullanılır. Ne var ki bu girişim krizi sadece ertelemiş olacak, 1871’de Prusya Savaşı ve Paris Komünü ile sonuçlanan sürece gelinecektir.

İkinci benzer örnek ise 1930’lar New York’u. Franklin D. Roosevelt’in 1933 yılında başa geçmesi ile birlikte, biriken artık sermayeyi (yine gerekli kredi/finans kurumları yoluyla) New York’un yeniden inşasına yatırması. Göreve getirilen Robert Moses zamanında New York’un altyapısı yenilenir, kredilerle yapılan geniş karayolları ve getirdiği yeni tüketim alışkanlıkları ve farklı hayat tarzıyla ilk Amerikan banliyöleri oluşturulur. Ayrıca filmlerde dizilerde gördüğümüz (tüm köprü ve gökdelenleriyle) New York silueti bu dönemin ürünü. New York’ta da, birikim dönemlerinde kente yapılan yatırımlar krizleri 10-15 sene ertelemiş, Moses planları (Jane Jacobs’ın da dahil olduğu) 1968 hareketiyle son bulmuştur.

2008 yılında Amerika’da yaşanan krizin en önemli sebebi finans sermayesinin özerkleşmesi ve yapılan konut yatırımlarının değerinin abartılmasıydı. Dolayısıyla aslında doğrudan inşaat sektörüyle olmasa da, inşaat sektörünün yatırımları sonucunda oluşan kentsel mekan üzerinden yükselen bir spekülasyona bağlı bir krizdi.

Türkiye’de durum…[3]

“Kriz merkezli” bakış açısı Türkiye için çok da geçerli olmayabilir. Böylesi örnekler aralarındaki benzerliğe dair bazı çağrışımlar yaratsa da karşılaştırırken dikkatli olmak gerekir. Krizlerin Türkiye’ye yansımaları daha farklı olmuştur. Yani “biriken atıl sermaye”den kaynaklanmamıştır örneğin, fakat yapılan yatırımların azalmasından veya döviz kurundan kaynaklanmıştır. Elbette başka sebepler de olabilir fakat Harvey’in çizdiği portredekine benzer (krizin eşiğine gelmiş) bir sermayedar yok bizde pek. Yine de, krizlerle karşılaşıldığında inşaat sektörüne yapılan yatırımların artması Türkiye’de de gözlemlenen bir durum. 80’lerden bu yana sanayi sektörüne yapılan yatırımların hizmetlere ve ticarete dönmesi dışında bir önemli nokta da inşaat sektöründeki artıştır.

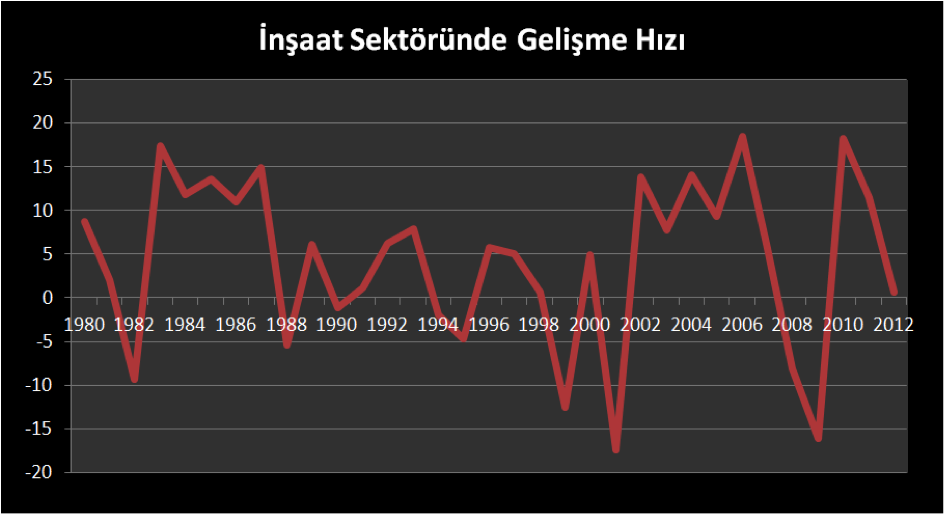

Bu grafik inşaat sektörünün yurt içi hasıla içindeki gelişimini göstermektedir. 1982 yükselişi açıkça Özal Dalan ortak çalışması ile İstanbul’un bir şantiye haline getirilişini imliyor. 95 ve 99 krizleri de grafikten gözlenebilir. Asıl olarak 2001 sonu ve 2009 sonu inşaat sektöründeki ciddi artış göze çarpıyor. 2001’i yorumlarsak, muhtemelen inşaat sektörünün yurt dışında yaptığı yatırımlar dolayısıyla girdiği büyüme olduğunu söyleyebiliriz. Çünkü 2001 krizinde bu krizi idare edebilecek finansal tutarlılığın eksik olduğu söyleniyor. O dönemde yatırımlar yurt dışına yönelmişti. 2006’da %18 ile son on yılın rekorunu yakalayan inşaat sektörünün 2007’deki düşüşünün konut stokunun (yani arzın) fazlalığından ve finans kurumlarının sıkılığından, kolay kredi vermediklerinden kaynaklandığı tahmin ediliyor. Bu düşüş 2008 küresel krizi ile birleşiyor. 2009 sonundaki yükselişe bakacak olursak inşaat sektörü ve kriz arasındaki ilişki daha net olarak anlaşılır. Tekrar hatırlatalım inşaat üretiminin yükselişi sadece konutla değil, muhtemelen daha yüksek oranda alt yapı yatırımları ve büyük projeler dolayısıyla da artıyor.

İnşaat sektörünün kriz anlarındaki yükselişinin basit sebepleri var elbette; içe yönelik yeni pazarlar yaratılması, inşaat sektörünün bir sürü yan sanayi ile birlikte gelmesi, kısaca pazarı yapısal manada hareketlendirmesi bu sebeplerden biri. İkincisi, sanayi yatırımlarındaki gibi büyük fabrikalara, üretim yapan kitlelere ihtiyacınız yok. Birkaç aracınız, bir deponuz ve işleri yürütecek bir ofis, devletle sağlam bağlantılar bu iş için yeterli. Küçümsemiyorum, sanayi yatırımıyla karşılaştırıyorum sadece.

Devlet desteği

Harvey’in de bahsettiği gibi, konu kentsel yatırımlar olunca olmazsa olmaz aktörlerden biri devlet. Hoş, sanayi söz konusu olduğunda da Türkiye’de bu iş böyle. Sanayi sermayesi 50-60’larda devlet desteği ile büyüdü ve belki de ancak 80 sonrasında özerkleşti. İnşaat sektörü de günümüzde, aynı sanayinin 50-60’larda desteklendiği şekilde destekleniyor. Devlet desteği olmayan bir inşaat sektöründen söz etmemiz mümkün değil.

AVM, konut veya karma kullanımlı yatırımlar inşaat sektörünün ufak bir kısmını oluşturuyor. Esas kısım “büyük projeler” olarak da bilinen altyapı yatırımları. Adı üstünde altyapı; önce altyapıyı kurarsınız (ulaşım, kanalizasyon ve enerji şebekeleri) daha sonra üstündekiler (konut, dükkan, turistik tesis, AVM, vs…) kurulur. Kanal İstanbul, Marmaray, üçüncü köprü, üçüncü hava alanı, gibi. Kırsal alanda da açılan madenler ve HES’ler hepimizin malumu.

Devletin desteği hem yasal-yönetsel açıdan, hem yurt dışında tanıdıklar bulmak ve diğer devletlerle anlaşmak açısından, hem de Osmanlı’dan kalan toprakları kolayca bölüştürüp pazarlayabilmek için önemli. Yasal desteği anlayabilmek için 2000’lerin başından itibaren TOKİ’nin artan yetkilerini ve özerkliğini ve en sonunda da Çevre ve Şehircilik Bakanlığı’nın kuruluşunu gösterebiliriz.[4] Planlama ve imar konusunda ciddi bir merkezileşme yaşanıyor. İnşaat sektörünün önü açılsın diye planlama yetkisi yerel yönetimlerden alınıp tek merkezde toparlanmaya çalışılıyor. Büyükşehir yasası, 2B orman arazileri kanunu, afet yasası gibi yasalarla hükümetin gözde sektörü inşaat. Askeri vesayetin kalkmasıyla İstanbul’daki askeri alanların da (muhtemelen başta Maslak olmak üzere) imara açılacağını, buna dair bazı kararların da gündemde olduğunu belirtelim. An itibariyle taslak halinde olan yeni imar kanununu (yani taslağını) görenler inşaatın önündeki tüm engelleri kaldırdığını veya inanılmaz derecede kolaylaştıracağını söylüyor; öyle ki şu anda yaptığımız tartışmaların çoğunu yapmamıza gerek olmayacak gibi.

Tüm bu devlet desteği ve sektörün “görünür avantajlarına” rağmen, özellikle kriz üzerine odaklanan iktisatçılar bu sektörün zaaflarına da dikkat çekiyor. Özellikle Mustafa Sönmez’in son yazıları inşaat sektörünün çıkmazları üzerine. Sönmez’e göre inşaat sektörü her ne kadar pazarı canlandırıcı bir lokomotif gibi dursa da (ki canlandırıyor da), aslında döviz kuruna bağlı olarak ithalata bağımlı bir sektör. Yani inşaatın hammaddesinin çoğu aslında ithal ediliyor. Çimento üretiminin %25’i enerji, enerji dışarıdan geliyor, mermerler dahi Çin’den geliyor, çünkü yerel inşaat sanayisi bunu kaldıramıyor. Yurt dışında daha ucuz. İkinci bir zayıflık ise, mega projelerin başlangıcını sağlayacak sıcak paranın memlekette bulunmaması. Yani büyük projeleri başlatmak için gereken ilk maliyet dış borçla sağlanıyor. Doğal olarak dış borca bağımlı bir sektör. Bunların bağımlılığın detaylarını ayrıca incelemek gerekiyor.[5]

Yine de son bir çıkış olarak gayrimenkul yatırım ortaklıkları ve inşaat şirketleri gözlerini yabancı yatırımcılara dikmiş durumdalar. 2012 yılında değişen yabancı uyrukluların Türkiye’de mülkiyet edinebilmesinin koşullarını tanımlayan mütekabiliyet yasası bu yatırımları teşvik etmek amacında. Yine de an itibariyle 2,5-3 milyar dolarla, yabancıların edindikleri mülklerin milli gelirdeki oranı oldukça az. Fakat sektör ve hükümet bunun artması için uğraşıyor. Özellikle Orta Doğu’da biriken petrol sermayesinin (aynı David Harvey’in anlatımındaki üretimden arta kalan sermayede olduğu gibi) İstanbul gibi kentsel rantın ciddi boyutlarda olduğu bir yere yatırılması yönünde önemli adımlar var.

İnşaat sektörü yükselirken şu ana dek batan/kayyum atanan şirketlerin (Esenyurt ve Ataşehir’de) batma sebeplerinin sektöre ait genel yapısal bir sorundan çok, öznel bir takım “iş bilmezliklerden” kaynaklandığı söyleniyor. Yani belediye ile anlaşamama, yüksek fiyatlandırma (ve maliyeti dolayısıyla satamama) gibi. Dolayısıyla sektörünün alt kolu sayılabilecek konut ve gayrimenkul alanına ait üçüncü bir zayıflık da, kullanım ve değişim değerlerine bağlı spekülasyon potansiyeli. Şimdilik bu problem aşılabiliyor gibi görünse de hızlı iniş çıkışların toplumsal etkiler yaratma ihtimalleri var. Örneğin Kayabaşı’nda TOKİ evine giren arkadaşlarımızın bu planları Kanal İstanbul projesi ile birlikte suya düşer gibi görünüyor. Projenin açıklanmasıyla Kayabaşı’ndaki arsa değerleri internete göre iki kat, tanıdıklara göre üç kat artmış durumda. Yoktan rant elde edilirken böyle durumlar yaşanıyor. Burada karşımıza başka bir soru çıkıyor. Kentsel dönüşüm sürecinde taşınılacak TOKİ’ler çok tutarlı görünen bu resimdeki zayıf halka olabilir mi? Bunu başka bir yazıya saklıyoruz.

[1] Ufak bir not; burada çizilen sermayedar modeli Adam Smith’in homo-economicus’una yakın, batılı bir model tabi ki. Kapitalizmin rekabet şartları dolayısıyla sürekli yatırım yapmak zorunda ve elde ettiğiyle asla yetinemiyor. Ahmet Tabakoğlu hocamızın bahsettiği İslam’daki insan modeline uymuyor, hem kapitalizmin koşulları hem de bireysel zaafları dolayısıyla.

[2] David Harvey’in özetlendiği kısımlar için öncelikle yazarın son iki kitabı, 2012 yılında Sel yayınlarınca çevrilen “Sermaye Muamması” ile 2013 tarihli Metis çevirisi “Asi Şehirler” incelenebilir.

[3] Türkiye’de inşaat sektörünün gelişimi ve oynadığı rol üzerine en iyi okumalardan biri Birikim’in 2011 Ekim sayısı, özellikle de Osman Balaban’ın makalesi.

[4] TOKİ meselesi ile ilgili detaylar için sitemizdeki diğer iki yazıyı hatırlamakta fayda var; http://www.emekveadalet.org/arsivler/2520 ve http://www.emekveadalet.org/arsivler/2511.

[5] Mustafa Sönmez’in 2010 tarihli Petrol-İş destekli Yordam yayınları çıkışlı “Teğet’in Yıkımı” derlemesi Türkiye’nin ekonomik krizle olan ilişkisini güzel toparlamış. İnşaat sektörüne dair özellikle kendi sitesindeki yazıları takip etmek önemli; http://mustafasonmez.net/.

Abi inceden inceden meseleyi çözümlemişsin. yazı gerçekten iyi. eline sağlık. ancak bu balonu patlatacak olan TOKİ olacak kısmını anlamadım tam. bana daha çok konut kredilerinin ödenememesinden ve avro dolar paritesindeki kritik eşiğin geçilmesinden sonra yaşanacaklardan dolayı patlicak gibi geliyor. gerçi sonraki yazılara bakalım. ayrıca anasayfadaki resim Ankara Mamak TOKİ’si. Çinçin falan oralar 🙂 demiş olayım da ben…

euro dolar paritesindeki kritik eşiği anlat istersen abi. ben pek hakim değilim ama bilmek isterim. paritenin ne olduğunu biliyorum galiba.

sanırım söylediklerimiz aynı. yani TOKİ’de taşınılacak evler derken oralara ödenemeyecek olan kredilerden bahsediyorum ben de. Hatta ertesinde tahliyelerden falan. Resimdeki zayıf halka taşınılacak TOKİ konutları yani. O manada.

EUR/USD paritesinde 1,2995’nin altı hayli sorunlu olduğu düşünülüyor.(şuan 1,2958) Tabi ne düzeye kadar direnç gösterebiliriz tam bilemiyorum. USD fazla değer kazanırsa TL’nin alım gücü düşer. Her ne kadar ihracat artsa da daha çok USD üzerinden alına hammadde ve diğer lüks tüketim maddelerinin ekonomiye yükü artar. Haliyle dış ticaret dengesi fena sarsılır ayrıca alınmış ve alınacak olan dış borçların yükü katmerlenir.(zaten 600 milyar dolar civarında özel sektörün dış borcu var.) Yabancı sermaye daha karlı bir yere kaymaya başlar. 2010 yılında ki bizim ekonominin çok iyi olduğu söylenen zamanlar, parite 1.3976 düzeyindeydi. Zaten sen tabloda da göstermişsin. O tarihlerde ciddi bir konut, altyapı yatırımı vs. falan var. Kısaca bizim şuan idare eder olmamızın sebeplerinden birisi bizden ciddi anlamda bağımsız olan bu parite dengesi oluyor. B.bakanın kenti daha cazip hale getirmeye çalışması ise kısa vadede anlamlı olabilir ki bu na seçim yatırımı diyoruz, uzun vadede Napolyon’un durumuna düşmesine neden olabilir. Garibim sürgünde ölmüştü yanılmıyorsam. Zaten yazıda iki tane açıklayıcı örnek vermişsin. Buna paralel durumlar yani. Ayrıca Suriye savşı şakçakçılığının da bu parite dengesi ile çok alakası var. Olası kriz halinde bize dolar gerekecek. Sağ olsun petro-dolar zengini müttefiklerimiz imdada yetiştiler önceleri. Şimdi yine yetişmeleri için havuç lazım.. Kısaca düşerse.. Neyse anladın sen 🙂

mükemmel paylaşım başarılarınızın devamını dilerim.